Miniserie zu Value and Unequal Exchange in International Trade

Wert und Preis – das gleiche oder nicht?

Der Aktienmarkt ist etwas sehr Seltsames. Ein Unternehmen kann viele Jahre lang das Gleiche produzieren, gleich viel verkaufen, gleich hohe Löhne bezahlen und dennoch zappelt seine Kurskurve ständig nach oben oder unten. Der Gemeinschaftskundelehrer wird sicher erstmal erklären, dass dies mit Angebot und Nachfrage zu tun habe. Aber warum zappeln auch die Kurse bei den Firmen, die beständig gleich viel Nachfrage und eine gleich hohe Produktion haben, also immerzu gleiche Werte schaffen? Und wie lässt sich durch Angebot und Nachfrage überhaupt ein Aktienwert oder ein Warenpreis bestimmen, wenn Nachfrage und Angebot im Gleichgewicht sind? All dies hat mit dem Unterschied zwischen Preis und Wert zu tun. Und wie genau, erläutert Karl Marx in seinem Kapitel über die Durchschnittsprofitrate im dritten Band des Kapitals.

Der Wert und das Wertgesetz

Zunächst einmal entspricht der Wert einer Ware dem Inhalt der allgemein menschlichen Arbeit, die in ihr vergegenständlicht ist. Allgemein menschliche Arbeit bedeutet, dass die Arbeit nicht nur nach ihrer Dauer gemessen wird, sondern ob sie auch der durchschnittlichen Produktivität einer Gesellschaft entspricht. Menschliche Arbeitskraft hat die Eigenschaft, mehr Waren zu produzieren als zu ihrer eigenen Reproduktion nötig ist (ein*e Bäuer*in kann beispielsweise auch mit recht primitven Geräten mehr Nahrungsmittel anbauen, als er selbst essen kann). Da auch die meisten Produktionsmittel Produkte menschlicher Arbeit sind, überträgt sich ihr Wert ebenso. Marx fasste dies im so genannten Wertgesetz zusammen:

\( W=c+v+m \)W ist hierbei der Wert einer Ware. Dieser besteht aus drei Teilen: Erstens aus konstantem Kapital, also Maschinen, Fabrikgebäude, Computer, Material usw.; zweitens aus variablem Kapital, das sind die Löhne der Arbeiter*innen und Angestellten und drittens aus dem Mehrwert, den sich der Kapitalist für sich behält. Besteht ein Wert aus viel konstantem Kapital und wenig variablen, etwa bei einer vollautomatisierten Produktion, dann sprechen wir von einer so genannten hohen organischen Zusammensetzung; arbeiten hingegen viele Menschen mit wenig Technik, so von einer niedrigen organischen Zusammensetzung. Das ist zunächst sehr intuitiv und logisch, aber noch lässt sich hiermit nicht viel anfangen. Daher benötigen wir weitere Größen, welche sich aus diesen dreien zusammensetzen. Zunächstmal interessiert die meisten Aktienkäufer*innen nicht, wie viel Gewinn ein Unternehmen absolut macht, mir kommt es ja auf die Wertsteigerung meiner Aktie an. Mir bringt eine Aktie von VW mit Verlust weniger als eine Gorillas-Aktie, deren Preis sich innerhalb eines Jahres verdoppelt, auch wenn Gorillas nur einen Bruchteil des Umsatzes von VW macht. Dies hierfür wichtige Größe ist die Profitrate, die angibt, wie viel Mehrwert pro vorgeschossenem Kapital „erwitschaftet“ wird:

\( p=\frac {m}{v+c} \)Da allein die Ware Arbeitskraft und damit das variable Kapital mehrwertbildend ist, kann uns interessieren, die stark die Arbeitskraft ausgebeutet wird. Dazu dient die Größe der Mehrwertrate:

\( e=\frac {m}{v} \)Die Mehrwertrate hängt vom Stand der Klassenkämpfe ab und wird maximal, wenn die Arbeiter*innen auf Subsistenzniveau leben und minimal, wenn das Unternehmen keinen Profit mehr machen kann. Die Frage, warum allein die Arbeitskraft und nicht das konstante Kapital mehrwertbildend sind, wird im ersten Band des Kapitals erläutert. Es liegt nicht in jedem Fall auf der Hand und spätestens mit der Frage nach der Bedeutung automatisierter und humanoider Roboter wird es megaspannend. Vorerst nehmen wir dies jedoch als gegeben hin.

Die schon oben angesprochene organische Zusammensetzung gibt an, wieviel konstantes Kapital pro variablem Kapital eingesetzt wird, also wieviel die Maschinen, Rohstoffe, etc. kosten, die jede*r Arbeiter*in benötigt, um arbeiten zu können:

\( z=\frac {c}{v} \)Die Profitrate lässt sich mit einigen wenigen leichten Umformungsschritten auch durch e und z ausdrücken:

\( p=\frac {e}{1+z} \)Je mehr die Arbeiter*innen ausgebeutet werden, desto Größe ist die Profitrate. Das leuchtet ein. Weniger einleuchtend ist, dass die Profitrate mit zunehmender organischer Zusammensetzung fällt. Auf der Ebene der Werte ist klar: nur wenn menschliche Arbeit am Werk ist, kann diese auch den Mehrwert produzieren. Aber warum ersetzen kapitalistische Unternehmen dann ständig Arbeiter*innen durch Maschinen? Damit senken sie doch ihren eigenen Mehrwert? Und genau an dieser Stelle kommt zum Tragen, dass auf den Märkten eben nicht zu den Werten, sondern zu Preisen getauscht wird, dass es also einen Unterschied zwischen beidem gibt.

Der Preis und die Durchschnittsprofitrate

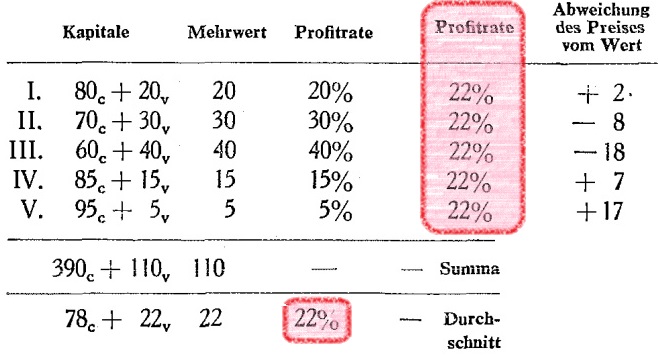

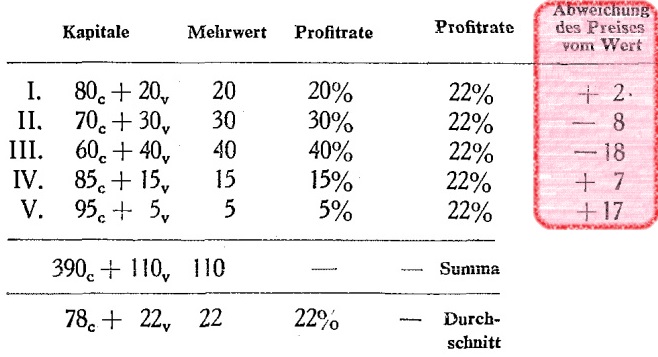

Um die Preisbildung nach Marx nachzuvollziehen, nehmen wir gleich sein eigenes Beispiel. Hier die komplette Tabelle, die wir Schritt für Schritt untersuchen:

@page { margin: 2cm } p { margin-bottom: 0.25cm; line-height: 120% }

(vgl. MEW 25, S. 166)

Die Mehrwertrate ist bei allen Gewerben 100% und mit verbrauchtem c ist gemeint, dass das konstante Kapital in der Regel nicht vollständig verbraucht wird, da zum Beispiel eine Fabrik nicht mit der Produktion abgerissen wird. Aber kürzen wir die Tabelle auf das Wesentliche zurecht und schauen uns die wichtigsten Spalten an:

In diesem Beispiel gibt es Kapitale mit hoher organischer Zusammensetzung (I, IV, V), also moderne Betriebe, die viel maschinell und automatisiert herstellen und Kapitale mit niedriger organischer Zusammensetzung, wo viel durch Arbeiter*innen per Hand hergestellt wird (II, III).

Da die Mehrwertrate 100% beträgt, sind Löhne und Gewinne, also m und v gleich groß.

Berechnen wir die Profitrate nach oben besprochener Gleichung, sehen wir, dass die Profitraten sich trotz gleicher Mehrwertraten deutlich voneinander unterscheiden. Kapitale mit hoher organischer Zusammensetzung würden nur geringe Profite abwerfen, Kapitale mit viel Handarbeit würden hohe Profitraten abwerfen. Das ist völlig kontraintuitiv, denn wo bliebe dann die Motivation für das Kapital, beständig seine Technik zu verbessern?

Dies liegt darin begründet, dass Kapitale auf einem freien Markt nicht die hypothetische Profitrate abwerfen, sondern eine Durchschnittsprofitrate. Bilden wir den Mittelwert aller Profitraten, erhielten wir eine Profitrate von 22%. Man kann natürlich fragen, warum sich überhaupt eine Durchschnittsprofitrate herausbildet. Dafür sprechen zwei Gründe:

1. Innerhalb der kapitalistischen Konkurrenz sind die Kapitalisten gezwungen, die Waren möglichst preiswert zu verkaufen, damit die Produkte abgesetzt werden. Kapitale mit hoher organischer Zusammensetzung produzieren in der Regel preiswerter, sodass Kapitale mit niedriger organischer Zusammensetzung die Preise soweit drücken müssen, da sie sich an die Durchschnittsprofitrate angleichen.

2. Hätte ein Kapital eine höhere Profitrate als die anderen, so würden plötzlich viele Anleger hier investieren. Die Produktion würde solange ausgedehnt, bis nicht mehr alle Waren abgesetzt werden können und ein Überschuss vom Profit abgezogen werden muss, was so lange passiert, bis die Durchscnittsprofitrate erreicht ist. Dann gäbe es kein Interesse mehr, für die Anleger, ausgerechnet in diesem Zweig zu investieren.

In der letzten Spalte können wir sehen, dass die Preise der verkauften Waren also von den Werten deutlich unterscheiden. Kapitale mit hoher organischer Zusammensetzung können ihre Waren über Wert verkaufen, während Betriebe mit viel menschlicher Arbeit unter Wert verkaufen müssen.

Die allgemeine Durchschnittsprofitrate ist ein dynamisches System. Sie ändert sich tagtäglich und tagtäglich ändert sich, wie hoch die Kapitale über oder unter Wert produzieren. Diese Veränderungen sind in den kleinen Zeigerausschlägen des Deutschen Aktienindex, der sozusagen ein Maß für die allgemeine Durchschnittsprofitrate ist und der einzelnen Aktien ersichtlich. Liegt ein Kapital über der Durchschnittsprofitrate, kaufen die Anleger solange Aktien, bis der Kurs wieder auf das allgemeine Niveau fällt. Der Profit eines Unternehmens hängt nie alleine vom Unternehmen ab, sondern von seinem Verhältnis zu allen anderen eines Wirtschaftsraumes. Keine Aktie bleibt dauerhaft oben und mit der Beobachtung dieser Bewegung verdienen dann die Banker ihr Geld.