| ⋄ Seit der Finanzkrise 2008 zieht sich das europäische und amerikanische Bankenkapital zunehmend aus Afrika zurück und panafrikanische Banken treten an ihre Stelle. ⋄ Als Panafrikanische Banken gelten jene Banken, die ihren Hauptsitz in einem afrikanischen Land haben und in mindestens zehn weiteren Staaten des Kontinents aktiv sind. ⋄ Allein sieben dieser Banken haben mittlerweile eine größere systemische Bedeutung als andere ausländische Banken. ⋄ Hannah Appel untersuchte im Journal of Cultural Economy, ob diese Entwicklung auch zu größerer Souveränität der afrikanischen Staaten führte. ⋄ Sie bilanziert, dass Panafrikanische Banken lieber in sichere Staatsanleihen als in die intraafrikanische Wirtschaft investieren und die Abhängigkeit vom Weltmarkt eher vorantreiben als zurückdrängen. |

Seit der Weltwirtschaftskrise 2008 bricht sich auf dem afrikanischen Finanzmarkt ein interessanter Trend Bahn. Während europäische und amerikanische Banken scharenweise den Kontinent verlassen, gewinnen immer mehr Panafrikanische Banken (PABs) an Bedeutung. Unter diesen werden jene Banken verstanden, welche ihren Hauptsitz in einem afrikanischen Staat haben und in mindestens zehn Ländern aktiv sind. Sieben solcher Continental Player gibt es: drei aus Marokko, zwei aus Togo und jeweils einen aus Nigeria und Südafrika. Bedeutet dies einen Sieg für Antiimperialismus und postkoloniale Souveränität?

Hannah Appel hat sich im Journal of Cultural Economy dieser Frage gewidmet. Um ihr auf die Spur zu kommen, reiche es nicht aus, nur nach Besitzern und Firmensitzen zu fragen, sondern prinzipiell die Funktionsweise einer Bank zu analysieren. Was tun Banken in wessen Interesse und welche Wirkung erzielen sie damit? Welche Bedeutung hat dies für Marktzugang und Währungspolitik?

Der Aufstieg Panafrikanischer Banken

Die Grundlagen für die Ausbreitung der panafrikanischen Banken wurden in der Mitte der 90er Jahre gelegt. Mit dem Ende der Apartheid in Südafrika verstand sich ein auch weltweit ökonomisch bedeutendes Land nunmehr als genuin afrikanisch. Zudem endeten mehrere Bürgerkriege um die Jahrtausendwende. Den wichtigsten Schub gab jedoch die weltweite Finanz- und Wirtschaftskrise 2008. Nach dem typischen auf Überakkumulation von Kapital beruhenden Krisenzyklus wurde das Kapital europäischer und amerikanischer Banken vor der Krise exportiert, als in den kapitalistischen Kernländern keine hinreichenden Profite mehr zu erwarten waren. Die Krise von 2008 hatte die Märkte jedoch wieder bereinigt und durch die Vernichtung vieler spekulativer Werte neue Anlagemöglichkeiten geschaffen. Das exportierte Kapital wurde daher wieder abgezogen und in produktive Sektoren innerhalb der EU und der USA investiert. Dieses exportierte Kapital lagerte unter anderem in Afrika, wo es über Staatsanleihen und Kleinkredite die Ausfälle in den Mutterländern zu kompensieren versuchte. Der Abzug westlichen Kapitals in Afrika hinterließ jedoch finanzpolitisch keine verbrannte Erde. Vielmehr machten sie die einzelnen Geschäftsbereiche oder Tochterunternehmen selbstständig und liehen sich beispielsweise von den einstigen Muttergesellschaften das entsprechende Startkapital.

Diese neuen Banken bearbeiteten einen Markt, der auf Grund vieler Faktoren den Banken der früheren Kolonialmächte zu schwierig war. Die einzelnen Märkte sind klein, aber jeder unterliegt eigenen staatlichen Regelungen und Regulierungen. Die Regierungen orientieren sich teilweise politisch sehr unterschiedlich. Manche suchen eher das Bündnis mit den Vereinigten Staaten oder der EU, andere mit Russland oder China. Viele der nationalen Währungen gelten als schwach und die Konsumnachfrage ist vergleichsweise gering. Der intraafrikanische Handel ist dem Handel mit den USA, China oder Europa untergeordnet. Währungen der einzelnen afrikanischen Staaten beziehen sich kaum aufeinander, sondern werden alle über Dollar, Euro oder den Franc CFA vermittelt. Profitable Bereiche in extraktiven Sektoren verbleiben zumeist auch unter Kontrolle größerer Konzerne und westlicher Banken. Insgesamt also ist der afrikanische Markt sehr unübersichtlich und lässt kaum zu, dass sich größere Mengen an Kapital akkumulieren.

Die Chancen für panafrikanische Banken lagen zum einen in der durch den Rückzug westlichen Kapitals entstandenen Marktlücke und in der Ausweitung der Digitaltechnik, welche Finanztransaktionen unabhängiger von den einzelnen Regierungen machte. Tatsächlich entstammten viele der Bankvorstände dem lokalen, schwarzen Management der ehemaligen Großbanken. Daher gewinnt man auf den ersten Blick den Eindruck, dass die PABs zur größeren Souveränität der afrikanischen Ökonomie beitragen.

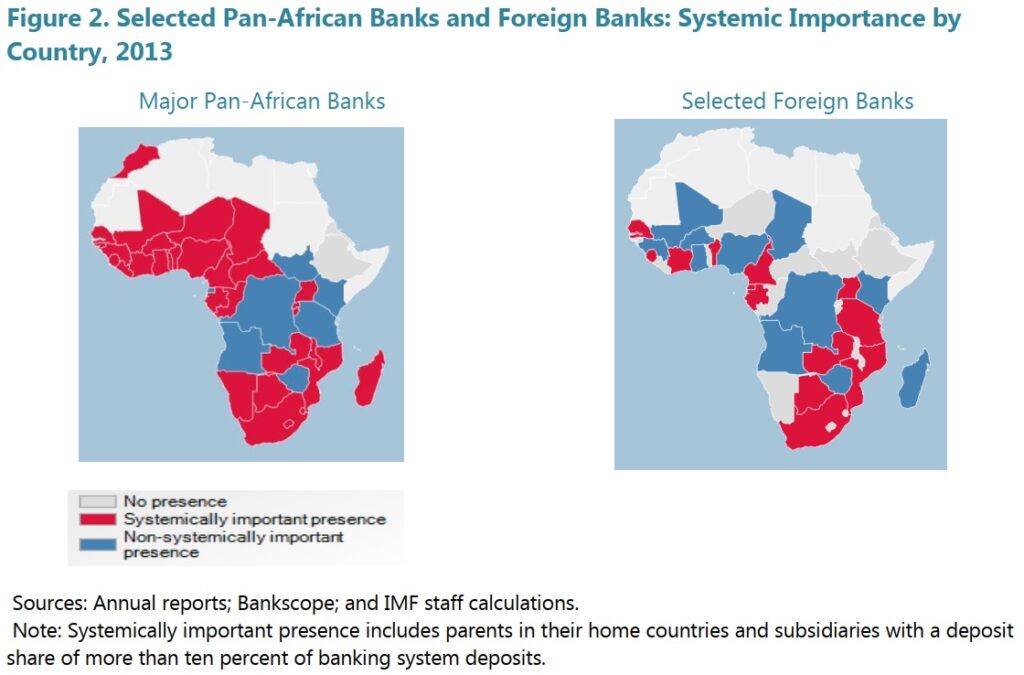

Und auf den ersten Blick sind die Panafrikanischen Banken auch ein großer Erfolg. Mit der Attijariwafa Bank, der Groupe Banque Centrale Populaire und der Banque Marocaine du Commerce Extérieur/Bank of Africa aus Marokko, der Ecobank und der Oragroup aus Togo, der Standard Bank aus Südafrika und der United Bank for Africa aus Nigeria sind gleich sieben bedeutende Großbanken entstanden. Es gibt weit mehr afrikanische Länder, in denen diese systemisch relevant sind als Länder, die von außerafrikanischen Banken abhängen.

Challenges for Cross-Border Oversight. Washington, DC: International Monetary Fund. S.10.

In einigen Ländern dominieren sie drei Viertel des Finanzmarkts.

Und das Verhältnis zwischen traditionellen europäischen Kreditgebern und den neuen panafrikanischen hat sich innerhalb weniger Jahre auf den Kopf gestellt.

Banken und Kolonialismus

Doch was bedeutet diese Entwicklung historisch für Afrika? Hierzu diskutierte Appel im Lichte heterodoxer Finanztheorien zunächst, was – mit dem Fokus auf die Rolle im Kolonialismus – Banken eigentlich tun. Historisch gesehen waren Banken Motoren der ursprünglichen Akkumulation. Als der bürgerliche Staat begann, anstelle der meist materiellen Feudalabgaben Steuern in Geld zu erheben, waren die Marktverhältnisse noch nicht soweit ausgeprägt, damit jeder Bauer auch an das entsprechende Geld kam. Höfe mussten sich bei Banken verschulden, um ihre Steuern zahlen zu können und entweder gelang es ihnen, ihre Arbeit zu monetarisieren; dann konnten sie die Kredite begleichen oder sie verloren ihre Einlagen und mussten als Proletarier in die Städte ziehen. Beides beförderte die Entstehung des Kapitalismus.

Ganz ähnlich kann die Rolle der Banken in den Kolonien interpretiert werden, als die Kolonialherren plötzlich Steuern in einer Währung verlangten, die nur bei den Kolonialbanken zu erhalten war. Über die Rolle heute besteht dagegen viel Unklarheit. Die These von der Bank als Schöpferin virtuellen Geldes lehnt Appel als empirisch widerlegt an. Auch wenn Banken historisch bis zu 90% ihrer Geldbestände verleihen durften und diese Beträge quasi doppelt in den Büchern der Banken als auch auf den Leihzetteln existierten, würde sich die untersuchbare Bilanzierung nicht der Theorie nach verhalten. Ebensowenig seien Banken reine Vermittler von Sparenden und Leihenden, denn Banken könnten durchaus Geld verleihen, auch wenn die beantragten Kredite die Spareinlagen überschritten. Appel nimmt lieber den Pfad der Modern Monetary Theory auf, dass kommerzielle Banken nicht viel mehr seien als der verlängerte Arm der Zentralbank. Über Verträge werde es diesen Banken gestattet, Geld zu drucken bzw. die Zentralbank dazu zu benutzen und die Kapitalisten zu finden, welche einen Profit erwirtschaften und die Zinsen zurückzahlen zu können. Allein das Prinzip, dass der Kreditnehmer einen höheren Beitrag zurückzahlen muss, als er genommen hat, verpflichtet ihn zur Mehrwertschöpfung, weshalb alle Degrowth-Theorien, welche nicht die Rolle der Banken und des Geldes berücksichtigten, notwendigerweise zu kurz griffen.

Rolle der Währung

Daher könnten die panafrikanischen Banken durchaus der Motor einer autarken wirtschaftlichen Entwicklung sein, wenn sie das Währungsproblem zu lösen in der Lage wären. In fast allen afrikanischen Ländern herrscht ein duales Währungssystem. Die weichen Währungen sind zumeist die einheimischen. Sie unterliegen häufig höheren Kursschwankungen zum US-Dollar oder zum Euro. Sie werden zumeist nur auf den einheimischen Märkten angenommen. Manchmal sind sie nicht konvertibel und werden für von der Regierung subventionierte Grundnahrungsmittel verwendet. Und häufig liegt nicht genug akkumuliertes Kapital in dieser Währung vor, um eine Investition größeren Maßstabs zu tätigen. Dafür wiederum werden die harten Währungen genutzt. Diese sind die internationalen Handelswährungen wie US-Dollar, Euro oder auch das britische Pfund oder der Yen. In diesen Währungen legen Bonds oder ausländische Investoren ihr Geld an. Mit ihnen werden Importprodukte bezahlt. Die Regierungen benötigen sie zur Stabilisierung des Wechselkurses einheimischen Währung oder für Importbedürfnisse wie Öl, Waffen oder moderne Produktionsmittel. Die Benutzung der internationalen Reservewährungen hat jedoch einen Preis, nämlich immer dann, wenn die Zentralbanken der imperialistischen Länder ihre Geldmenge ausdehnen (Näheres hier).

Daher könnten panafrikanische Banken tatsächlich ein geeignetes Mittel sein, um die Währungssouveränität afrikanischer Staaten zu fördern und Akkumulationsprozesse in Gang zu setzten. Wie eingangs dargestellt würde jeder Kredit in ein kleines oder mittleres Unternehmen die Kapitalakkumulation vorantreiben, da der Kreditnehmer zwangsläufig eine größere Summe erwirtschaften muss, als er geliehen hat, wodurch die Geldmenge und unter der Voraussetzung geringer Inflation die Wertmenge steigt. Dieses Kapital könnte dann soweit akkumuliert werden, bis eigene afrikanische Regional, Continental und später Global Player entstünden.

Die Wahrheit ist jedoch, dass genau dies nicht passiert. Die meisten PABs investieren kaum in die einheimische bzw. intraafrikanische Industrie oder in das Dienstleistungsgewerbe, sondern kaufen die sicheren Staatsanleihen auf, mit denen die Staaten an Dollar kommen, um Außenhandel zu betreiben. Die PABs ihrerseits sind dank ihrer Größe Ansprechpartner für Investoren aus den kapitalistischen Zentren, welche über diese in die afrikanischen Staatsverschuldung investieren. Sie befördern als die Währungssouveränität nicht, sondern erhalten gegenteilig die Abhängigkeit, wie die empirischen Studien belegen.

Zusammenfassung

Die Entwicklung Panafrikanischer Banken und der Rückzug westlicher Banken aus Afrika sind sicher eine bemerkenswerte Erscheinung. Aber sie tragen, wie Hannah Appel aus einer kulturökonomischen Sichtweise heraus plausibel macht, nicht zu einer antiimperialistischen Entwicklung bei. Appel bedauert, dass die Banken nicht an einer Politik der Gewinnung von Währungssouveränität interessiert sind, obwohl sie eigentlich im Lichte der MMT die Mittel hätten, zu dieser beizutragen. Als Materialist*in hingegen muss man zur Kenntnis nehmen, dass es im Kapitalismus verwurzelte Gründe gibt, warum die Banken diese Politik nicht betreiben und das sind die fehlenden Profitaussichten. Letztendlich hängen die Zinsen nämlich von der ganz materiellen Produktion ab. Wenn das Akkumulationsregime eines Landes des globalen Südens nicht in der Lage ist, einheimische Kleinkapitalisten erfolgreich in Konkurrenz mit dem Weltmarkt zu setzen, dessen Vermittlung durch den IWF zumeist hergestellt worden ist, dann ändert daran auch die Vergabe von billigen Krediten nichts. Die MMT kann dies für richtig und empfehlenswert halten. Die Panafrikanischen Banken machen ihre Abstimmung gegen die Aussagen der MMT mit den Füßen, indem sie lieber in sichere Staatsanleihen und zunehmende Importabhängigkeit investieren. Es zeigt sich, dass nicht neue Besitzer und lokale Standorte und auch keine neuen Geld- und Bankentheorien wichtig für die Überwindung der ungleichen Entwicklung sind. Vielmehr zerschlagen sich alle Hoffnungen, die auf Alternativen zu einer koordinierten sozialistischen Entwicklung fußen, mit jedem neuen Versuch.

Literatur:

Appel, H. (2023): Pan African capital? Banks, currencies, and imperial power. In: Journal of Cultural Economy. Online First. DOI: 10.1080/17530350.2023.2177322.

Enoch, C., Mathieu, P. H., Mecagni, M., & Canales Kriljenko, J. I. (2015): Pan-African Banks: Opportunities and

Challenges for Cross-Border Oversight. Washington, DC: International Monetary Fund.

Ein Kommentar