| ⋄ Die ökonomische Theorie der Geldmengenlehre ist in der bürgerlichen Wissenschaft stark umstritten, schließlich geht es um Preise für Waren und Kredite. ⋄ Die exogene Theorie,nach die Zentralbanken quasi das Geld drucken, wurde dabei von der endogenen Theorie, welche die Geldentstehung aus dem Bedarf der Ökonomie nach Krediten erklärt, abgelöst. . ⋄ Karl Marx erläuterteim zweiten Kapital einen wichtigen Einfluss auf die verfügbare Geldmenge, welcher aus den Anforderungen der Produktion her rührt. . ⋄ Möchte eine Kapitalist bereits mit der Produktion beginnen, bevor der Erlös aus den Waren zurückgeflossen ist, so muss er vorher mehr Kapital veranschlagen, das aber phasenweise als „freigesetztes Geldkapital“ zirkulieren kann.. ⋄ Junshang Liang undChengwei Tang haben aufbauend auf Daniel Saros den mathematischen Formalismus des freigesetzten Geldkapitals vereinfacht. |

Die Geldmengenpolitik der Europäischen Zentralbank war eines der am heißesten diskutierten Finanzthemen des letzten Jahrzehnts. Soll die Geldmenge durch niedrige Zinsen ausgeweitet werden, um bei Gefahr einer Inflation die Wirtschaftstätigkeit zu stimulieren? Oder ab wann ist der richtige Zeitpunkt gekommen, durch hohe Zinsen den Motor nicht überhitzen zu lassen und Sparer wieder zu fördern? In den letzten beiden Jahren hat sich jedoch auch ein Trend herausgebildet, dass sich die Aktienkurse zunehmend von der staatlichen bzw. suprastaatlichen Geldpolitik entkoppeln. Die exogene Geldmengentheorie scheint immer mehr aus der Zeit gefallen und eine Theorie, die materialistisch diese aus den Bedürfnissen der Produktion und Kapitalakkumulation erklärt, scheint umso mehr geboten. Die neoklassische endogene Geldmengentheorie schafft dies bisher nur aus den Bedürfnissen der Zirkulation.

Junshang Liang und Chengwei Tang haben in der Review of Radical Political Economics aus dem 15. Kapitel des zweiten Kapital Bandes Marxens Konzept des freigesetzten Geldkapitals bei kontinuierlicher Produktion hervorgeholt. Sie argumentieren, dass dieses einen wesentlichen Teil der Geldmenge aus dem Verhältnis von Produktions- und Zirkulationszeit der Waren erklären kann.

Konventionelle Geldmengenlehren

Die Theorie der Geldmengenlehre ist in der bürgerlichen Ökonomie ein hochumstrittenes Feld. In der Klassik und Neoklassik ging man noch davon aus, dass die Geldmenge exogen durch die Zentralbanken kontrolliert wird. Die berühmte Fisher-Gleichung (MV = PQ) postulierte, dass die Geldmenge (M) und die Umlaufgeschwindigkeit des Geldes (V) das Preisniveau (P) und das Produktionsvolumen (Q) beeinflussen. Laut dieser Theorie verursacht eine Erhöhung der Geldmenge ohne eine Veränderung der materiellen Ökonomie langfristig Inflation, ohne die reale Wirtschaft nachhaltig zu beeinflussen. Es stünde also gar nicht wirklich mehr Geld zur Verfügung, sondern es würde sich nur allgemein der Preisname ändern.

Daher hat sich als gegensätzliche Erklärung die endogene Geldmengentheorie herausgebildet. Hierbei wird die Geldmenge nicht von Zentralbanken festgelegt, sondern durch die Nachfrage der Wirtschaft nach Krediten bestimmt wird. Banken schaffen Geld, indem sie Kredite vergeben, die wiederum Einlagen schaffen. Diese Geldschöpfung erfolgt auf Basis der Kreditnachfrage von Unternehmen und Haushalten. Zentralbanken können die Geldmenge daher nicht direkt kontrollieren, sondern nur die Zinsen beeinflussen, zu denen Kredite vergeben werden. In diesem Modell reagiert die Geldmenge flexibel auf wirtschaftliche Aktivitäten, anstatt durch externe Maßnahmen der Zentralbank festgesetzt zu werden, wie es in der neoklassischen Theorie angenommen wird.

In dieser Lesart schöpft allerdings die Zirkulationssphäre bereits Wert, bevor er produziert wurde. So wird allein die Entstehung des fiktiven Kapitals erklärt, aber damit würde die Menge des zirkulierenden Geldkapitals nur vom Zufluss fiktiven Kapitals abhängen ohne die Produktion als Ursache der Nachfrage nach Geldkapital zu problematisieren. Und Karl Marx wäre nicht Karl Marx, wenn er dazu nicht auch schon etwas geschrieben hätte.

freigesetztes Geldkapital durch kontinuierliche Produktion

Im fünfzehnten Kapitel des zweiten Kapital-Bandes findet sich bei Marx eine Interpretation der Geldmenge, die von den Bedürfnissen der Produktion abhängt. Marx argumentiert wie folgt: Zuerst wird eine Ware produziert, indem sich der Kapitalist Produktionsmittel und Arbeitskraft nutzbar macht. Anschließend wird die Ware verkauft, damit das vorgeschossene Geld inklusive des Mehrwerts zurückfließen. So die erste ganz simple theoretische Ebene. Aber natürlich verhält es sich in der Realität nicht so. Ein Kapitalist produziert nicht neun Monate lang, um dann drei Monate lang die produzierten Waren abzusetzen und erst im Anschluss seinen Produktionsprozess von neuem zu beginnen. In den drei Monaten, in denen der Mehrwert nur realisiert würde, entginge ihm neuer Mehrwert, das fixe Kapital verstaubte und die Arbeiter*innen würden auf der Straße sitzen. Angenommen also, der Kapitalist müsse seine Produktion bei einfacher Reproduktion (also ohne Profit) monatlich mit 100.000 Euro betreiben, dann braucht er nicht nur 900.000 Euro in neun Monaten, sondern er müsst die 1,2 Millionen bereits für das Jahr einrechnen, während er im dritten Jahr sein Kapital zweimal umschlägt und er das volle investierte Geld zurückerhält.

Vor den drei Jahren wechselt aber immer mal wieder die Geldsumme, welche der Kapitalist in den Händen hat. Nach 12 Monaten etwa sind von den eigentlich gebundenen 1,8 Millionen für zwei Produktionszyklen bereits 900.000 Millionen wieder zurückgeflossen, die der Kapitalist bis zur nächsten Produktionsperiode nach 1,5 Jahren nicht braucht. Dies Summe bezeichnet Marx als freigesetztes Geldkapital. Für sechs Monate also verfügt der Kapitalist über eine Geldsumme, die eigentlich im Produktionsprozess gebunden ist, die zwischen dem Rückfluss des Geldkapitals und dem Beginn der neuen Produktionsperiode jedoch frei zirkulieren könnte. Somit tritt neben die Bestimmung der Geldmenge über die Zirkulationsbedürfnisse des Kapitals noch ein zweiter zyklischer Einfluss, der nur dann verschwindet, wenn die Zirkulationszeit ein ganzzahliges Vielfaches der Produktionszeit ist. Da dieses Verhältnis jedoch nur extrem zufällig eintreten wird, kann dies nicht als grundsätzlich plausibles Szenario einer Realökonomie angesehen werden. Die spannende Frage ist hierbei, was eigentlich mit diesem freigesetzten Geldkapital passiert. Denn wie eo ipso der Kapitalist nicht kontinuierlich produktiv ausbeuten könnte, wenn der Produktionsprozess unterbrochen würde, liegt dieses Geldkapital zunächst einmal unproduktiv brach. Es enthüllt sich das Paradox, dass der Reichtum der kapitalistischen Gesellschaft zwar durch Geld repräsentiert wird, der Besitz von Geld aber gerade den Kapitalisten schadet, wenn es nicht produktiv verausgabt wird.

Die Vorarbeit von Saros

Daniel Saros versuchte sich 2008 an einer mathematischen Formalisierung dieses Prozesses. Er setzt dabei an Debatten an, die genau auf Grund dieses Widerspruchs für den individuellen industriellen Kapitalisten, entweder sein Geld nicht investieren zu können oder die Produktion unterbrechen zu müssen, die Notwendigkeit des zinstragenden Kapitals herleiten. Das Finanzkapital übt hierbei die Rolle aus, die Produktions- und Zirkulationszyklen der Einzelkapitale so zu koordinieren, dass in den Phasen der Existenz des freigesetzten Kapitals ein anderes produktiv zu produzieren beginnt und jeder Kapitalist zunächst aus einem Reservoir an Geld schöpfen kann, in das er wieder einzahlt, wenn sich der Wert oder Mehrwert realisiert hat. Der Zins erfüllt damit eine dreifache Funktion. Einmal finanziert er die Betriebskosten der Bank, zweitens treibt er zur Notwendigkeit der Mehrwertproduktion an und drittens wird damit den Kapitalisten die „Pause“ ihres eigenen Kapital entgolten. Diese Koordination macht auch klar, warum das Finanzkapital so häufig auch die Stellung des ideellen Gesamtkapitalisten einnimmt, weil es eben über den Einzelkapitalien stehen muss und am reibungslosen Ineinandergreifen der Produktion interessiert ist. Es ist das ordnende Prinzip, dass sich aus dem Chaos der individuellen Produzenten notwendigerweise erheben muss.

Saros versuchte nun, algebraische Ausdrücke für den Mechanismus zu finden, welcher der Herausbildung des Finanzkapitals zugrunde liegt und damit gewissermaßen dessen Skelett bildet. Dabei ging er wie bereits Marx zunächst davon aus, dass kein Mehrwert produziert werden, kein technischer Fortschritt existiere und ebenso kein sonstiges Kreditgeld. Er musste noch jeweils in drei Fälle unterscheiden: die Dauer der Produktion entspricht der Dauer der Zirkulation, sie ist größer als die Zirkulationszeit oder sie ist länger. Dabei kam er auf 12 Funktionen, um das Verhalten von Geld-, Waren- und produktivem Kapital zu beschreiben. Mit Hilfe dieser Gleichungen erstellte er eine Simulation, wie sich die Menge des Geldkapitals verhält, wenn verschieden große Unternehmen mit verschieden langen Produktions- und Zirkulationszeiten an unterschiedlichen Zeitpunkten im Jahr produzieren.

Das Ergebnis ist ein zyklischer Charakter des verfügbaren Geldkapitals, der nach Ansicht Soros die kapitalistische Realität in stark vereinfachter Form (hier mit 15 Industrien) wiedergeben würde.

Spannend ist dabei, dass das Monopolkapital immer wieder Gegentendenzen zur Abhängigkeit vom Finanzkapital entwickelt hat, um möglichst geringe Zinssätze zahlen zu müssen bzw. selbst mit dem freigesetzten Kapital Zinsen zu generieren. Saros zitiert hinsichtlich der realen Mechanismen den GM-Chef Sloan, zur Unternehmensstrategie vor dem Zweiten Weltkrieg:

[W]e began calculating a month ahead what our cash would be each day of the month, taking into account the sales schedule, payrolls, payments for materials, and the like . . . [T]his system . . . enabled us to invest the excess cash, principally in short-term government securities. Thus we earned an income on money formerly kept as cash and so increased the efficiency with which we used our capital.

- zitiert nach Saros (2008). S.208.

Toyota reduzierte nach dem Zweiten Weltkrieg das direkt vorrätige zirkulierende und fixe Kapital auf ein Minimum, um möglichst viel flüssiges Geldkapital selbst zu halten, während die japanische Autoindustrie durch die informelle Ausgliederung der einzelnen Wertschöpfungsglieder die Monetarisierung so verteilen wollte, das ebenfalls kein Bedarf an zusätzlichem immer mal wieder freiwerdendem Kapital bestand. Seit der Deregulierung der Finanzmärkte im Zeitalter des Neoliberalismus sind hingegen Finanz- und Industriekapital so stark verschmolzen, dass die Reduzierung der Firmenassets keine dominierende Rolle mehr spielt.

Addition by Subtraction

Liang und Tang schlossen unmittelbar an diese Forschung an. Sie wollten jedoch einige Probleme und Leerstellen bearbeiten. Erstens hielten sie die aufgestellten nach Fällen sortierten Gleichungen noch für zu kompliziert, um ihre pädagogische Funktion vollständig nutzen zu können. Und zweitens wollten sie die Einschränkungen, die Marx und Saros vornahmen – keine Mehrwertproduktion und kein technischer Fortschritt – zu Gunsten realistischerer Annahmen fallen lassen.

Ihre Funktion sieht folgendermaßen aus:

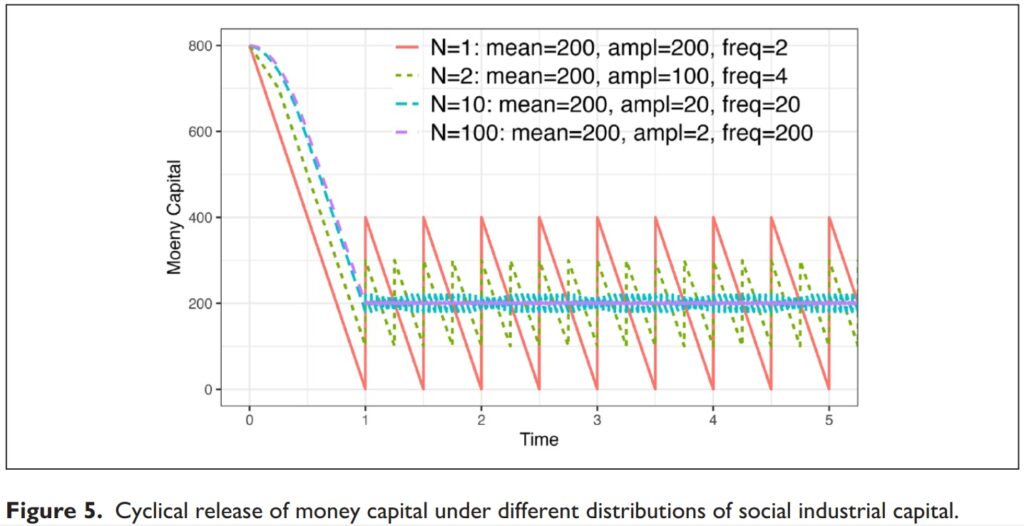

Bestimmt wird die Menge des Geldkapitals, Tx ist das Startkapital, g die Produktionsdauer und h die Zirkulationsdauer. Der Operator max wählt das Maximum innerhalb der Elemente der Klammer aus und die merkwürdige eckige Klammer rundet den Bruch auf die nächsthöhere ganze Zahl. Der gesamte zweite Summand ist damit der Betrag des bereits zurückgeflossenen Geldkapitals, während tx der Betrag des Kapitals ist, der bereits für Produktionsmittel verausgabt wurde. Heraus kommt dabei eine Art Sägezahnfunktion, bei der das Geldkapital während des Produktionsprozesses allmählich abschmilzt, bis es nach der Zirkulationszeit wieder zurückfließt. Mit dieser Funktion lassen sich alle möglichen Szenarien beschreiben, die Marx und Saros noch fallweise unterscheiden mussten.

Dargestellt sind nun mehrere solcher Fälle übereinander von einem großen Unternehmen mit langer Produktions- und Zirkulationszeit (rot) bis hin zu vielen kleinen Unternehmen mit schnellem Rücklauf (lila und blau), wobei sich im Durchschnitt immer ein gleichbleibendes Maß an freigesetztem Geldkapital ergibt. Durch die einfache Struktur der Gleichung wäre es auch möglich, die Bedingungen komplizierter zu gestalten. Das haben die Autoren jedoch noch nicht gemacht, sondern nur die mathematische Struktur bereitgestellt. Die große didaktische Aussage des Diagramms ist: Je monopolisierter eine Ökonomie ist, desto stärker schwankt die Verfügbarkeit von Geldkapital.

Eine Interpretation mit modernem Kreditgeld

Sowohl Marx als auch Saros legten ihren Theorien des freigesetzten Geldkapitals noch die Vorstellung einer Geldware zu Grunde, die in irgendeiner Form an Gold gebunden war, selbst wenn das Gold nur noch ideell durch ein Zeichen ausgedrückt wurde. Im modernen Finanzkapitalismus wird das freigesetzte Geldkapital jedoch nur noch als Guthaben auf einem Bankkonto ausgedrückt. Der Gesamtwert aller Bankeinlagen spiegelt zwar noch ein sozioökonomisches Beziehungsgeflecht wider, jedoch eben keine physische Ware mehr. Wenn eine Firma nun einen Kredit beantragt, dann schreibt die Bank dieser Guthaben zu, das frei zirkulieren kann, während die Firma bei der Bank in Schulden steht (die ebenfalls handelbar sind). Da die Zentralbanken nun ein Mindestmaß an Geldreserven den Banken vorschreiben, ist die Existenz eines wirklich vorhandenen Guthabens für Banken unerlässlich. Reichen die Reserven der Bank nicht mehr aus, um die Anforderungen zu erfüllen, müsste sich diese wiederum Geld leihen, um eine reibungslose Geschäftsabwicklung zu ermöglichen, was wiederum von der Rente der Bank abgezogen werden muss.

Schafft es also die Bank, ihr Portfolio so zu gestalten, dass die Revenuen immer recht konstant durch das freigesetzte Kapital zurückfließen, kann sie selbst das Geld billiger anbieten, da sie es nicht extra verzinst besorgen muss. Ihr Reservoir an Reserven ist zudem größer und sie kann ihre Geschäftstätigkeit ausweiten. Dieser Modus verbirgt sich hinter der Binsenweisheit, dass Geld bei großem Angebot billiger wird.

Zusammenfassung

Die Marxsche Theorie des freigesetzten Kapitals ersetzt nicht die endogene Geldmengenlehre, aber erweitert sie durch einen unmittelbaren Bezug zur tatsächlichen Produktionsstruktur. Die Tragweite dieser Theorie ist hoch, da sie nicht nur einen sehr konkreten Aspekt der Verschmelzung von Produktions- und Distributionssphäre herleitet, sondern auch in Ansätzen die Notwendigkeit eines eigenständigen Finanzkapitals überhaupt. Und das aus einem eher randständig behandelten Kapitel des randständig behandelten zweiten Kapital-Bandes. Junshang Liang und Chengwei Tang haben hier aufbauend auf der Arbeit von Daniel Saros eine Formalisierung dieses Effekts der kontinuierlichen Produktion ausgearbeitet. Jetzt gilt es, diese Theorie auch empirisch zu unterfüttern. Hoffentlich nehmen sich marxistische Ökonomen dieses Projektes an, dass sicherlich spannende Ergebnisse hervorbringen könnte.

Literatur:

Junshang Liang & Chengwei Tang (2024): Production Structures and Fluctuations in the Money Supply: An Analysis Based on Marx’s Concept of Set-Free Money Capital. In: Review of Radical Political Economics. Online First. DOI: 10.1177/04866134241270661.

Saros, D. (2008): The Turnover Continuum: A Marxist Analysis of Capitalist Fluctuations. In: Review of Radical Political Economics. Jahrgang 40. Ausgabe 2. S.189-211.